SOMMAIRE

- Survol des règles proposées en matière de financement participatif (Equity Crowdfunding)

- L’affichage public des marques de commerce en langue anglaise

SURVOL DES RÈGLES PROPOSÉES EN MATIÈRE DE FINANCEMENT PARTICIPATIF (EQUITY CROWDFUNDING)

Josiane Beaudry

En 2013, l’Autorité des marchés financiers (l’« AMF ») lançait une consultation sur le financement participatif en capital (le « Equity Crowdfunding ») tel que nous en avons déjà fait mention dans la présente publication l’automne dernier. Suite à cette consultation, l’AMF et les autorités en valeurs mobilières de la Saskatchewan, du Nouveau-Brunswick, du Manitoba et de la Nouvelle-Écosse (les « territoires participants ») publiaient en mars dernier le projet de Règlement 45-108 sur le financement participatif (le « projet de règlement ») et le projet de décision générale sur la dispense de prospectus et d’inscription pour financement participatif pour les entreprises en démarrage (le « projet de dispense »). Certaines autres juridictions canadiennes préparaient des projets similaires et publiaient des avis locaux.

Au Canada, à l’heure actuelle, le financement participatif qui vise l’émission de titres n’est pas permis. Les Autorités canadiennes en valeurs mobilières sont conscientes du développement grandissant de la collecte de capitaux sur Internet et des besoins en matière de collecte de capitaux des entreprises en démarrage et des PME. Les territoires participants définissent le financement participatif comme étant un mode de financement réunissant de petites sommes auprès d’un nombre potentiellement élevé de souscripteurs au moyen d’un portail Internet.

En vue de faciliter cette levée de capitaux, avec le projet de règlement et le projet de dispense, les territoires participants proposent deux régimes de financement, le premier, disponible aux émetteurs assujettis et non assujettis et, le deuxième, disponible aux entreprises en démarrage (qui sont nécessairement des émetteurs non assujettis). Les règles encadrant le financement participatif par ces deux catégories d’émetteurs différeraient quelque peu. Les règles applicables aux entreprises en démarrage seront moins exigeantes que celles applicables aux émetteurs assujettis ou non. La notion d’entreprise en démarrage n’est pas définie dans les propositions actuelles.

Également, les territoires participants souhaitent régir l’inscription des portails de financement par l’adoption du projet de règlement. Ainsi, pour les financements effectués en vertu du projet de règlement, les portails auraient l’obligation de s’inscrire à titre de courtier sur le marché dispensé alors que les portails de financement qui opéreront sous le régime du projet de dispense, n’auraient pas d’obligation d’inscription équivalente. En distinguant ainsi entre les différents types d’émetteurs, les territoires participants estiment contribuer à faciliter la collecte de capitaux à différentes étapes de la croissance de l’entreprise.

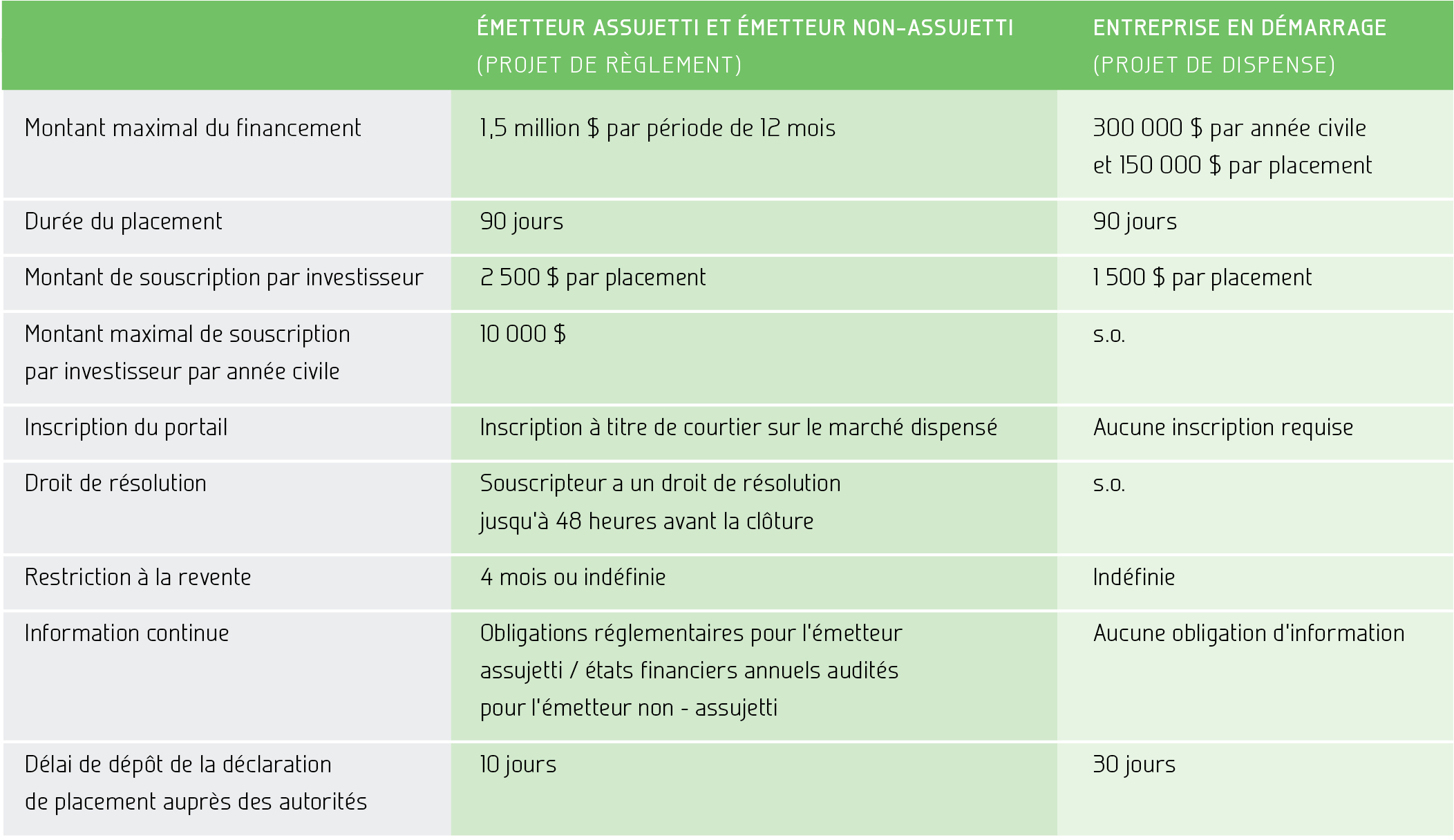

Plusieurs règles s’appliqueront au financement participatif. Le tableau suivant présente les plus importantes d’entre elles :

Un document d’information simplifié contenant l’information de base sur le placement, l’émetteur et le portail devra être fourni. Ce document devra également contenir certaines informations financières. Dans le cas de l’entreprise en démarrage, il s’agira plutôt d’un document normalisé (un formulaire) sans aucune obligation de fournir des états financiers. Il importe ici de rappeler qu’en vertu de la réglementation en valeurs mobilières au Québec, un tel document devra être préparé en français ou en français et en anglais et ce, tant pour l’émetteur québécois que pour l’émetteur d’une autre juridiction qui entend placer ses titres auprès de souscripteurs au Québec.

Les émetteurs assujettis qui compléteront ce type de financement demeureront soumis aux obligations d’information continue de la législation en valeurs mobilières tandis que l’émetteur non-assujetti aura désormais l’obligation de fournir notamment, des états financiers annuels (audités ou examinés selon les circonstances prévues au projet de règlement). L’entreprise en démarrage qui aura placé ses titres sous le régime du projet de dispense, n’aura aucune obligation d’information courante autre que celle prévue par sa loi constitutive.

Les portails de financement qui serviront d’intermédiaire pour le financement participatif d’émetteurs non-assujettis et d’émetteurs assujettis devront s’inscrire à titre de courtier sur le marché dispensé. Le portail de financement de l’entreprise en démarrage sous le régime du projet de dispense n’aura pas d’obligation d’inscription mais devra tout de même transmettre aux territoires participants des informations dont certains renseignements personnels sur chacun de ses promoteurs, administrateurs, dirigeants ainsi que pour chacune des personnes participant au contrôle du portail. Aucun de ces portails ne pourra faire de recommandations ou fournir d’avis aux investisseurs sur les titres offerts sur sa plateforme. Les portails auront l’obligation de s’assurer que les seuils maximum d’investissement par investisseur sont respectés.

L’émetteur ne pourra verser de rémunération sous quelque forme que ce soit à une personne autre que le portail relativement au placement sous le régime de cette dispense. Cette interdiction ne vise pas les honoraires des avocats et des comptables qui pourraient aider l’émetteur dans l’établissement des documents relatifs au placement.

Les portails inscrits auront également l’obligation, avant de permettre à l’émetteur d’accéder à leur site Web, de vérifier les antécédents des administrateurs, membres de la haute direction et promoteur de l’émetteur par l’exigence de dépôt d’un formulaire de renseignements personnels tel celui exigé par les Autorités canadiennes en valeurs mobilières dans le cadre des prospectus ou par les bourses de valeurs mobilières au Canada.

Le projet de règlement ne s’appliquera pas aux émetteurs du secteur immobilier qui ne sont pas des émetteurs assujettis, ni aux fonds d’investissement.

En conclusion, l’intention des territoires participants de faciliter la collecte de capitaux par certaines entreprises en démarrage et par les PME est bien réelle; cependant, la protection du public commande un encadrement de ce « nouveau » mode de financement. Reste à voir si l’industrie jugera que le cadre proposé présente un équilibre adéquat entre les exigences réglementaires et les coûts liés au respect de ces exigences. La période de consultation prend fin le 18 juin 2014

L’AFFICHAGE PUBLIC DES MARQUES DE COMMERCE EN LANGUE ANGLAISE

David Eramian

avec la collaboration de Sylvie Demers, stagiaire en droit

Le 9 avril dernier, la Cour supérieure du Québec a rendu un jugement1 sur une requête en jugement déclaratoire relative à l’affichage public des marques de commerce en langue anglaise. Les demanderesses Magasin Best Buy Ltée, Costco Wholesale Canada Ltd., Gap (Canada) Inc., Old Navy (Canada) Inc., Corporation Guess? Canada, la Compagnie Wal-Mart du Canada, Toys “R” Us Canada Ltée et Curves International Inc. demandaient au tribunal de trancher la question suivante : « une marque de commerce de langue anglaise, sans version française déposée, qu’on utilise dans l’affichage public et la publicité commerciale, doit-elle être accompagnée d’un terme descriptif de caractère générique en français pour respecter la Charte de la langue française (« Charte ») et le Règlement sur la langue du commerce et des affaires (« Règlement ») ? ». Cette requête en jugement déclaratoire s’inscrivait dans le contexte d’un récent changement d’orientation de l’Office de la langue française

(« Office ») quant à l’interprétation du Règlement, mettant les demanderesses à risque de faire l’objet de poursuites pénales et de se voir retirer leurs certificats de francisation si elles n’accompagnaient pas leur marque de commerce en langue anglaise d’un terme descriptif de caractère générique en français. Le Procureur général du Québec invitait la Cour supérieure à répondre par l’affirmative à la question posée.

La Cour supérieure répond par la négative à cette question, donnant raison aux demanderesses. Premièrement, le tribunal souligne la distinction entre les concepts juridiques de nom d’entreprise et de marque de commerce. Le tribunal conclut que c’est en pleine connaissance de cause que le gouvernement a introduit une dérogation spécifique à la règle de l’affichage en français pour permettre l’affichage public des marques de commerce déposées uniquement dans une autre langue que le français. L’économie de la loi ne peut donc être invoquée pour aller à l’encontre d’une exception créée en toute connaissance de cause par le législateur.`

Deuxièmement, le tribunal constate que l’article 25(4) du Règlement a reçu de l’Office un traitement constant depuis son entrée en vigueur en 1993, soit de permettre l’affichage de marques de commerce déposées uniquement dans une langue autre que le français sans y accoler de termes génériques. Cette interprétation est donc continue et peut être considérée comme un usage interprétatif permettant aux demanderesses de croire que leurs pratiques d’affichage étaient conformes à la Charte. L’interprétation proposée par le Procureur général aurait pour effet de priver cette dérogation spécifiquement prévue à l’article 25(4) du Règlement de toute application pratique.

La Cour supérieure conclut en précisant qu’il ne revient pas aux tribunaux de modifier des textes législatifs et réglementaires clairs appuyés par un usage interprétatif demeuré constant pendant près de 20 ans. Il appartient plutôt au législateur, s’il souhaite le faire, d’intervenir pour imposer les solutions qu’il considère adéquates quant à la langue d’affichage public des entreprises.

________________________________

1 2014 QCCS 1427, par. 9.